在济宁,开通股票配资账户非常便捷。只需提供身份证、银行卡等基本资料,即可快速完成开户流程。开户后,投资者即可获得配资资金,用于投资股票市场。

作者:国投安信期货 化工首席分析师 庞春艳

一 瓶片市场基本面现状

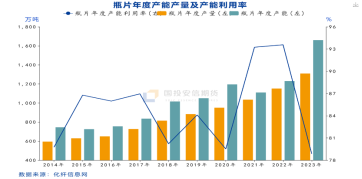

1、 高投产,还将延续

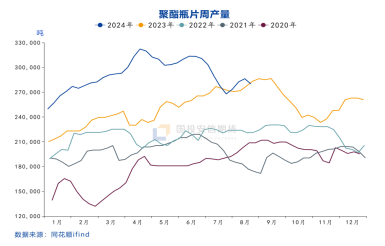

2023年以来,国内瓶片新产能集中投产,当年产能新增430万吨,增速达到35%;2024年1-7月产能增加240万吨,后市还有360万吨计划新产能,近期可能投产的有逸盛海南60万吨,三房巷75万吨及仪征50万吨,以上装置完成投产后,国内瓶片产能将达到2128万吨,产能增速将达到28%。高投产对瓶片市场带来较大的供应压力,预期瓶片产量将再回升势。

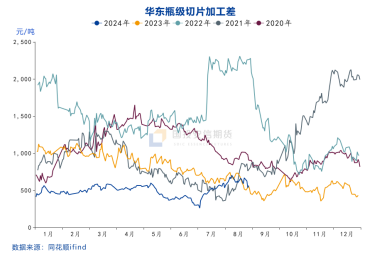

2、 低利润,持续承压

去年以来,随着新产能的陆续投放,瓶片行业的加工差持续走低,下半年降至500元/吨上下。今年1-8月份瓶片行业加工差在500元/吨上下波动,虽然7月份之后行业集中减产令加工差有所修复,但幅度有限,整体依旧处于600元/吨以下运行为主,考虑到600元/吨左右的行业加工成本,实际行业整体处于亏损或微利状态。

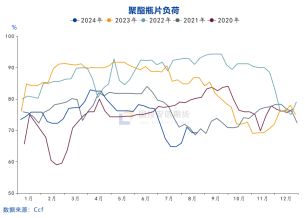

3、 低负荷,有回升空间

二季度行业加工差持续下行,最低不足300元/吨,全行业陷入严重亏损状态,6月底以来瓶片企业积极减产,负荷从77%降至65%,8月份以来有所提升,也只是在70%上下波动。8月28日,随着万凯40万吨瓶片装置重启,后市三房巷检修装置也有重启预期,预计9月初瓶片开工将有明显提升,据CCF预计可能会回到8成以上,较当前提升约10个百分点,粗略计算,对应的月度产量提升15万吨以上。虽然个别装置9月有检修计划,瓶片产量依旧会有较为明显的提升。

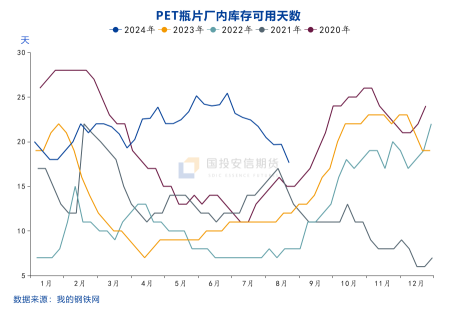

4、 高库存,有累库预期

瓶片的厂内库存天数往往具有明显的季节性,每年春节前后及11月前后最高,5-8月份处于年内低位,对应的是软饮料生产的季节性。2024年二季度,国内瓶片企业库存并未出现季节性下滑,而是自春节前后的高位持续攀升,直至7月份之后随着行业的开工下降才逐渐下滑,目前瓶片企业的库存依旧处于近5年同期的偏高水平。后市,随着新产能投放及检修装置的重启,瓶片库存有继续上升的预期。

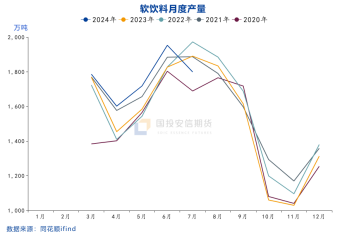

5、 弱消费,季节性下滑

今年上半年国内软饮料产量增长约6%,但7月份出现了明显下滑。从历史走势看,9月份之后软饮料的产量将持续下降,至11月降至年内最低水平,主要因天气转凉,瓶装饮料的需求季节性下降。作为瓶片最大的下游消费市场,软饮料的产量下降,意味着瓶片的需求也将季节性萎缩。

二 上市策略展望

1、生产企业可考虑提前锁定利润

瓶片市场面临新产能集中投放及检修装置重启的供应增长压力,而需求将转入季节性下行周期,因此瓶片行业将再度进入累库周期,行业加工差将再度承压。目前看,瓶片挂牌价6850元/吨,03合约盘面加工差在620元/吨附近,高出05合约盘面加工差约30元/吨,也高于去年下半年和今年整体的加工差水平。生产企业可以考虑逢高锁定盘面利润;同时考虑到油价重心下行的风险,如果金九银十期间,出现油价带动产业链反弹的机会,可逢高对未来的产量进行适当保值。

2、月差套利

基于瓶片后市的累库压力,月差套利可考虑3-5反套;

3、跨品种套利

跨品种套利主要考虑瓶片和短纤的产能投放及季节性需求的差异,可买PF空PR。但短纤行业挺价令其行业加工差偏高,提防行业挺价意愿的变化,关注短纤行业开工率变化。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配 资炒股公司

文章为作者独立观点,不代表在线配资观点