Metals Focus发布最新贵金属周报称,预计2024年下半年全球官方部门的黄金净买入量将小幅放缓,全年总净买入量或将达到800吨左右。虽然购金步伐放缓,但2024年预计的总净买入量仍将比2010-2019年期间的年平均值高出57%,增加300吨左右。更为重要的是,不应忘记近年来黄金市场一直处于结构性供应过剩状态,因此官方部门大量买入黄金在一定程度上有助于减轻投资者的负担,这些投资者已尽力吸纳了黄金市场上的供应过剩量。

2. 配资额度灵活:股牛网配资额度从几万元到几百万元不等,投资者可以根据自己的风险承受能力和资金实力选择适合自己的配资额度。

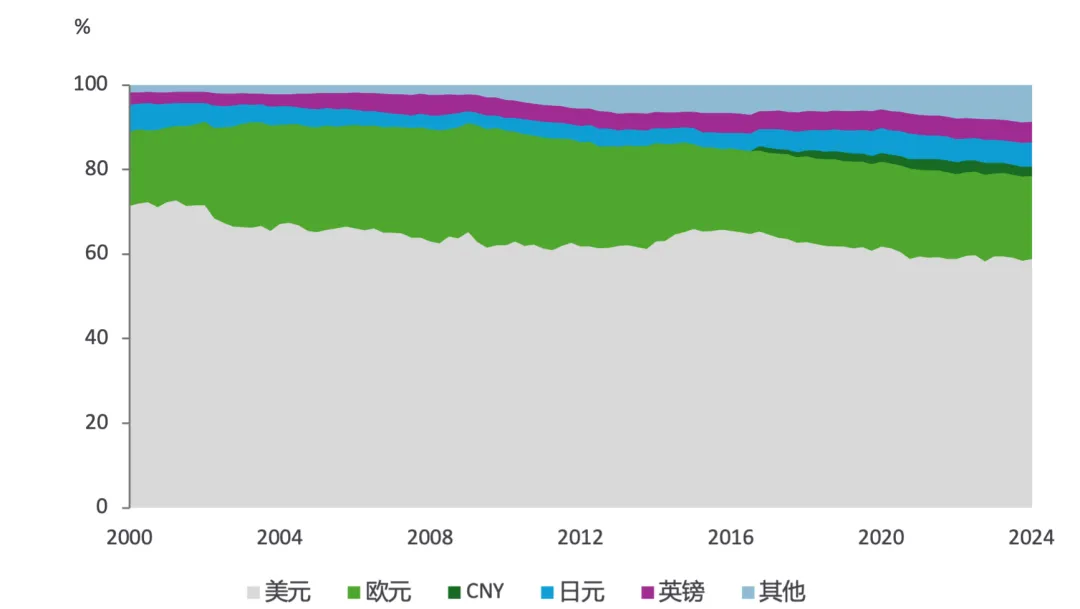

官方外汇储备的货币构成

数据来源:国际货币基金组织

Metals Focus指出,2022-2023年期间激进加息导致专业投资者对黄金的兴趣下降,但全球官方部门的购金量大幅走高,不时为金价提供必要支撑。2022年触及新高1,082吨后,2023年全球官方部门的黄金净买入量仍极为强劲,连续第二年超过1,000吨。2022年和2023年全球央行的需求量均占到全球黄金年总需求量的20%以上,较2010-2019年期间的约10%有所上升。

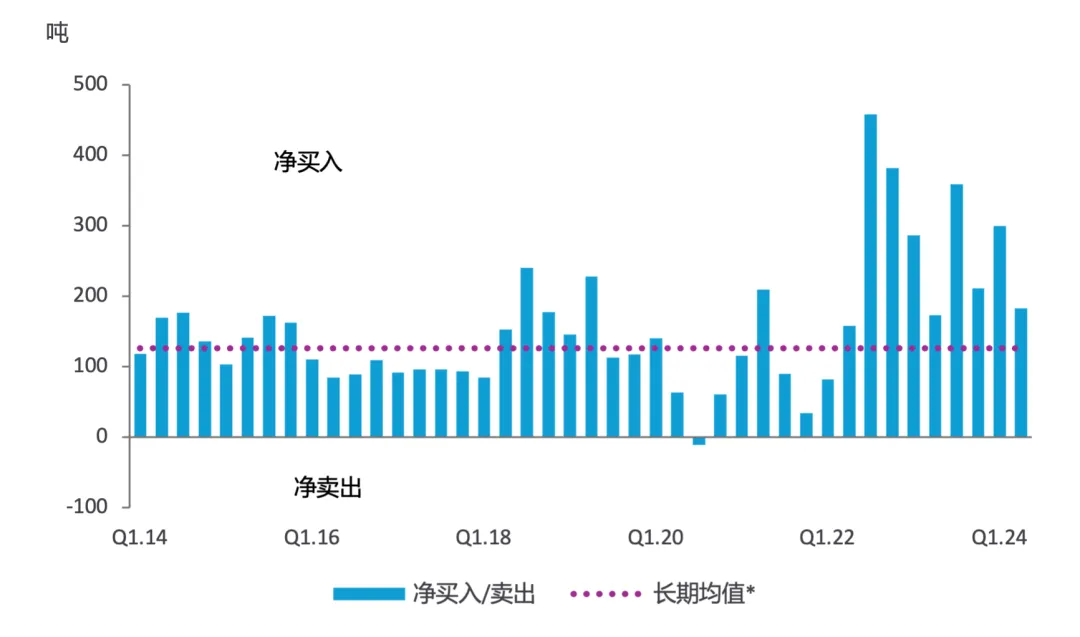

本年迄今官方部门虽仍是黄金主要买家,但近月来购买步伐已放缓。据Metals Focus估算,今年二季度全球官方部门的黄金净买入量为183吨,较一季度的300吨下降39%。虽然买入步伐放缓,但以绝对数量计二季度的黄金净买入量仍处于历史高位(较2010-2019年期间的季度均值高出44%)。事实上因一季度净买入量大幅走高,2024年上半年全球官方部门的黄金净买入量超过480吨,创出上半年净买入量的新高,并且位居Metals Focus起始于2010年数据系列中半年净买入量的第三高值(仅次于2022下半年和2023年下半年)。

在本年迄今报告买入黄金的国家中,过去几年间一直是活跃买家的国家仍为买入主力。其中两大买入国,土耳其和印度在今年上半年分别增持44吨和38吨黄金,为仅有的净买入量同比大幅上升的两个国家。而在其他报告买入黄金的国家中,中国和波兰分别增持29吨和19吨黄金,增持步伐放缓成为普遍现象。

Metals Focus认为,官方部门的购金步伐放缓,与今年3月份以来金价飙涨有一定关系。虽然一般而言储备管理机构的购金决策受金价波动的影响较小,但金价涨至创纪录高位且涨速很快,在短期内可能已对买入多少黄金的决策产生影响。尽管买入步伐放缓(或黄金持有量未变),但因金价持续上涨,2024年上半年黄金储备在大多数国家国际储备中的占比已上升。这也有助于解释为什么近月来全球官方部门的购金活动放缓。

与2022-2023年期间的情况一样,去美元化仍是本年迄今很多国家央行对黄金兴趣较为浓厚背后的主要驱动因素。这在很大程度上反映出过去两年间,尤其是在美国决定通过对俄罗斯实施制裁而将美元“武器化”之后,地缘政治紧张局势已加剧。虽然在交易中使用有限,但黄金被公认为安全资产,可在本土储存,免受制裁或扣押的影响。

今年对美国债务长期可持续性的担忧也日益升温。不论11月总统大选的结果如何,未来几年美国政府预算赤字都不大可能得到大幅削减。由于经济前景暗淡叠加主权债务问题恶化,转向持有欧元、日元等其他重要储备货币的规模亦有限。考虑到金价表现耀眼,一些国家的央行决定提高其黄金敞口也许并不令人意外。

官方领域季度买入/销售净值

2010至2019年年度均值

数据来源:Metals Focus

除买入量稳健外,无大幅卖出也助力全球央行的黄金净买入量保持在高位。事实上2024年上半年全球官方部门的黄金总卖出量同比下降三分之二,虽然2023年上半年的基数高是背后的重要原因,当时土耳其央行在总统大选前,临时向本国黄金市场注入巨大流动性推动卖出量飙升。本年迄今卖出黄金的国家几乎全都是过去十年期间大幅买入黄金的国家。一些国家(例如菲律宾和多个独联体国家)放弃“买入并被动持有”的策略,转而通过使黄金储备在国际储备中的占比维持在设定水平,采取更为主动的黄金储备管理策略。随着近月来金价上涨,上述这些国家选择减持黄金(虽然数量有限)也许可以理解。

展望未来,在可预见的将来上述有利因素有望继续存在,因此官方部门应仍有充分理由增加黄金储备。就政治形势而言,今年11月份美国总统大选的结果可能导致地缘政治局势不稳定性加剧,如果共和党人当选总统,则更是如此。当然金价不断上涨的影响也不能被忽略。Metals Focus仍坚持认为今年后期金价将再创新高散户参加私募炒股的可靠吗,考虑到一些储备管理机构可能会认为当前金价作为入市价已过高,这或将导致官方部门的购金规模受限。

文章为作者独立观点,不代表在线配资观点